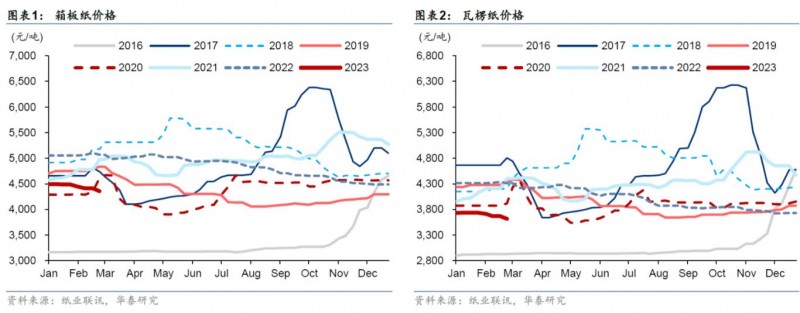

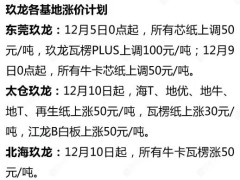

主導企業再度減產降價,時間點較為反常

根據紙業聯訊報道,箱板瓦楞紙行業主導企業宣布,其最大的生產基地2-3月份計劃停機3-16天,減產比例約17.3%。同時,主導企業宣布各主要基地的大部分品種降價,幅度為30-200元/噸。這是主導企業春節復工后的首次較大范圍減產,也是春節后箱板瓦楞紙價格第二輪下調,且降價幅度較第一輪(50元/噸)有所擴大。行業在春節后不久即接連迎來減產降價,這一情況較為罕見,反映了當前箱板瓦楞紙行業依然疲弱。我們預計2023年內需有望迎來邊際改善,但箱板瓦楞紙行業的供需再平衡仍有待克服新增產能投放、出口邊際走弱以及進口成品紙沖擊這三重挑戰,行業或仍處于陣痛期。

節后旺季不旺,需求恢復弱于供給

往年春節后,箱板瓦楞紙市場通常迎來下游企業階段性補庫,使此階段市場呈現旺季特征。但今年行業供給恢復速度更甚于需求,節后市場旺季不旺。根據隆眾資訊統計,截至2月17日,箱板紙和瓦楞紙開工率較2022年農歷同期高5-6個百分點;下游的紙板和紙箱廠訂單和開工情況較弱,補庫積極性不足,春節后廠家庫存繼續呈現高位累積的態勢。

內需改善可期,但供需修復仍面臨三重挑戰

伴隨防疫政策的優化以及穩增長措施的逐步見效,我們預計2023年消費有望迎來邊際復蘇,帶動箱板瓦楞紙內需的逐步改善。但行業的供需再平衡可能仍然任重道遠,需要克服三重挑戰:1. 供給增量仍在高位,我們預計22/23年行業產能增速約6.8%/5.7%;2. 外需邊際走弱,箱板瓦楞紙間接出口(通過紙箱伴隨出口商品出口至海外)約占總產量的25%,而高頻數據顯示出口可能仍在伴隨歐美經濟體增長放緩同比回落;3. 進口沖擊,2023年起再生紙和瓦楞紙進口關稅取消(此前為5%-6%),為東南亞紙廠進入國內市場創造了更多空間。

行業陣痛期尚未結束,出清或更為徹底

綜合考慮內需的邊際改善及行業在供給、外需和進口沖擊三方面的挑戰,我們預計箱板瓦楞紙行業的陣痛期可能尚未結束,1H23行業利潤率仍將處于低位。另一方面,我們看到大企業正在提升對纖維原料等成本要素的控制,以更好地應對市場的挑戰。伴隨能源價格的回落、纖維產能的陸續投放,我們預計大企業在規模優勢、自備電廠、原料成本控制力的領域的優勢有望得到加強,相對中小企業的競爭力有望得到進一步提升。未來行業中小企業和落后產能的出清或許會較以往更為徹底。

根據紙業聯訊報道,箱板瓦楞紙行業主導企業宣布,其最大的生產基地2-3月份計劃停機3-16天,減產比例約17.3%。同時,主導企業宣布各主要基地的大部分品種降價,幅度為30-200元/噸。這是主導企業春節復工后的首次較大范圍減產,也是春節后箱板瓦楞紙價格第二輪下調,且降價幅度較第一輪(50元/噸)有所擴大。行業在春節后不久即接連迎來減產降價,這一情況較為罕見,反映了當前箱板瓦楞紙行業依然疲弱。我們預計2023年內需有望迎來邊際改善,但箱板瓦楞紙行業的供需再平衡仍有待克服新增產能投放、出口邊際走弱以及進口成品紙沖擊這三重挑戰,行業或仍處于陣痛期。

節后旺季不旺,需求恢復弱于供給

往年春節后,箱板瓦楞紙市場通常迎來下游企業階段性補庫,使此階段市場呈現旺季特征。但今年行業供給恢復速度更甚于需求,節后市場旺季不旺。根據隆眾資訊統計,截至2月17日,箱板紙和瓦楞紙開工率較2022年農歷同期高5-6個百分點;下游的紙板和紙箱廠訂單和開工情況較弱,補庫積極性不足,春節后廠家庫存繼續呈現高位累積的態勢。

內需改善可期,但供需修復仍面臨三重挑戰

伴隨防疫政策的優化以及穩增長措施的逐步見效,我們預計2023年消費有望迎來邊際復蘇,帶動箱板瓦楞紙內需的逐步改善。但行業的供需再平衡可能仍然任重道遠,需要克服三重挑戰:1. 供給增量仍在高位,我們預計22/23年行業產能增速約6.8%/5.7%;2. 外需邊際走弱,箱板瓦楞紙間接出口(通過紙箱伴隨出口商品出口至海外)約占總產量的25%,而高頻數據顯示出口可能仍在伴隨歐美經濟體增長放緩同比回落;3. 進口沖擊,2023年起再生紙和瓦楞紙進口關稅取消(此前為5%-6%),為東南亞紙廠進入國內市場創造了更多空間。

行業陣痛期尚未結束,出清或更為徹底

綜合考慮內需的邊際改善及行業在供給、外需和進口沖擊三方面的挑戰,我們預計箱板瓦楞紙行業的陣痛期可能尚未結束,1H23行業利潤率仍將處于低位。另一方面,我們看到大企業正在提升對纖維原料等成本要素的控制,以更好地應對市場的挑戰。伴隨能源價格的回落、纖維產能的陸續投放,我們預計大企業在規模優勢、自備電廠、原料成本控制力的領域的優勢有望得到加強,相對中小企業的競爭力有望得到進一步提升。未來行業中小企業和落后產能的出清或許會較以往更為徹底。

??

?? ??

?? ??

?? ??

??