自上次北美最大廢紙消費商名單發布以來,廢紙市場經歷了顯著的變化。根據研究數據顯示,北美地區的廢紙消費量在兩年內有所下降。具體來看,2024年北美造紙廠的廢紙消費量約為2510萬噸,相比2022年的3080萬噸和2020年的2780萬噸均有所減少。這表明整個市場的需求和消耗能力正在經歷收縮。

回顧上一次發布榜單的2023年,年初紙箱需求疲軟,散裝廢紙價格低迷,這與目前的市場情況有相似之處。然而,最大的區別在于:2023年廢紙消費量和價格在全年呈回升趨勢,而2024年的情況卻并非如此樂觀。

巨頭格局:兩大行業領袖并列榜首

盡管市場整體下滑,但2024年的榜單前列依然是老牌巨頭的舞臺。北美前七大廢紙消費商的名單與2023年相比保持不變,顯示出頭部企業的穩固地位。

史墨菲維實洛克和國際紙業這兩大全球紙業巨頭并列第一,它們在上一次榜單中分別位列第一和第二。然而,在過去兩年中,這兩家公司都經歷了重大的重組與變革,并致力于運營精簡.

首先是總部位于都柏林的包裝公司史墨菲卡帕與北美最大的再生纖維消費商維實洛克合并,創建了全球最大的紙業公司之一。由于史墨菲卡帕的業務主要在北美以外,這次收購并未顯著提升兩家公司在北美的廢紙消費量。僅史墨菲維實洛克一家公司,在過去一年內就減少了約50萬噸的市場產能,通過關閉老舊、效率較低的工廠來精簡運營流程。

總部位于田納西州孟菲斯的國際紙業,于今年收購了總部位于倫敦的紙包裝公司得斯瑪。與史墨菲維實洛克的合并類似,國際紙業的收購對象主要業務也在北美以外,因此對它在北美的廢紙消費量貢獻不大。

這兩家公司在2024年分別消耗了約350萬噸廢紙,遠低于兩年前的近550萬噸。

逆勢黑馬:普拉特工業廢紙消費量激增

在行業巨頭“瘦身”之際,北美第二大廢紙消費企業——總部位于佐治亞州康耶斯的普拉特工業公司卻實現了逆勢增長,成為自2022年以來廢紙消費量增長的4家企業之一。

普拉特公司的廢紙消費量已增至270萬噸,高于兩年前的238萬噸,與并列第一的史墨菲維實洛克和國際紙業之間的差距正在縮小。

這一增長主要得益于其在產能方面的重大投資:普拉特公司耗資7億美元,在肯塔基州亨德森建設的100%廢紙廠和瓦楞紙箱廠已于2023年9月投產,這是普拉特在美國的第六家廢紙廠。

產能擴張:多家企業積極布局新工廠

除了普拉特工業,還有其他企業通過新工廠的投入使用來提升其廢紙消費量。

Cascades公司與喬治亞-太平洋并列排名第3。其廢紙消費量為200萬噸,略低于兩年前的223萬噸。但隨著其位于弗吉尼亞州阿什蘭的再生紙廠產量持續提升,其消費量有望再次增長。

該工廠于2023年投產,預計每年可生產46.5萬噸低克重再生箱板紙。公司表示,截至2025年第三季度,該工廠產量增長了24%,預計到2025年底將實現強勁增長,目前的產能利用率已達到88%。

喬治亞-太平洋公司消耗了200萬噸廢紙,略低于2022年的210萬噸。Bio Pappel公司排名第4,消耗了193萬噸,低于2022年的205萬噸。

值得一提的是,玖龍紙業美國子公司——ND紙業2024年廢紙消費量僅為37萬噸,位居18大紙業巨頭之末。

矚目焦點:加意包裝材料集團(GPI)強勢躥升

對北美廢紙消耗量影響最大的事件之一,無疑是加意包裝材料集團(GPI) 位于德克薩斯州韋科市的涂布再生紙板廠的開業。

總部位于亞特蘭大的GPI在2024年的榜單上排名第五(與美國包裝公司PCA并列),相較于2023年的第十名大幅躍升。隨著韋科工廠的投產,GPI的廢紙消耗量達到了150萬噸。

韋科工廠是一項耗資10億美元的項目,是GPI優化工廠網絡和實現更高效再生紙板生產的整體投資計劃的一部分。作為精簡業務計劃的一部分,GPI在啟用韋科工廠的同時,也關閉了位于俄亥俄州米德爾敦和魁北克省東安格斯的再生紙板工廠。

韋科工廠投入運營后,預計每天可生產1500噸涂布再生紙板(CRB)。加上位于卡拉馬祖的另一家工廠(于2022年1月投產),以及計劃在2023年10月退役K3造紙機后啟用的造紙機,GPI位于卡拉馬祖和韋科的兩地三臺造紙機,日產量合計可達4500噸涂布再生紙板。

GPI首席執行官邁克爾·多斯表示,韋科工廠預計將在未來12-18個月內全面投產,這項超過20億美元的投資將為公司帶來持續數十年的競爭優勢,提高供應穩定性,并擴展再生紙板包裝的市場。

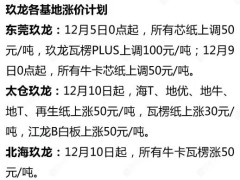

??

?? ??

?? ??

?? ??

??