過(guò)去幾年,由于經(jīng)濟(jì)形勢(shì)、新建工廠投產(chǎn)等多種因素的影響,廢紙市場(chǎng)的波動(dòng)較大,各等級(jí)廢紙的價(jià)格走勢(shì)難以捉摸。然而,廢紙的需求并不會(huì)很快消退。

Fastmarkets林產(chǎn)品部門(mén)價(jià)格記者梅根·沃克曼表示:“隨著新產(chǎn)能的不斷釋放,廢紙的需求只會(huì)越來(lái)越大。這些新工廠能夠處理更多的混合紙,這也是行業(yè)發(fā)展的趨勢(shì)。他們正在積極擴(kuò)大對(duì)舊瓦楞紙(OCC)和混合紙的回收利用。”

根據(jù)美國(guó)森林與造紙協(xié)會(huì)8月底發(fā)布的數(shù)據(jù),今年上半年(1-6月),美國(guó)造紙廠的廢紙總消費(fèi)量同比增長(zhǎng)了6.8%,增幅超過(guò)100萬(wàn)噸。具體來(lái)看,廢紙消費(fèi)量從2023年上半年的1540萬(wàn)噸增加到今年上半年的1644萬(wàn)噸。

更詳細(xì)的數(shù)據(jù)顯示,今年上半年,美國(guó)造紙廠對(duì)OCC的消費(fèi)量增長(zhǎng)了8.2%,達(dá)到1234萬(wàn)噸;對(duì)混合紙的消費(fèi)量也增長(zhǎng)了3.9%,達(dá)到191萬(wàn)噸。相比之下,2023年上半年,這兩個(gè)數(shù)字分別為1140萬(wàn)噸和184萬(wàn)噸。

盡管如此,F(xiàn)astmarkets林產(chǎn)品部門(mén)纖維總監(jiān)趙漢娜指出,雖然美國(guó)OCC市場(chǎng)在今年終于趨于穩(wěn)定,但自2022年底以來(lái)一直處于下行趨勢(shì)。隨著美國(guó)OCC市場(chǎng)走軟,中國(guó)國(guó)內(nèi)OCC的價(jià)格也同步下降。“眾所周知,廢紙市場(chǎng),尤其是OCC市場(chǎng),是一個(gè)全球化的市場(chǎng)。北美市場(chǎng)與其他地區(qū),特別是亞洲,有著密切的聯(lián)系。”趙漢娜表示。

“中國(guó)經(jīng)濟(jì)放緩對(duì)中國(guó)和東南亞的紙包裝行業(yè)產(chǎn)生了連鎖反應(yīng),導(dǎo)致他們對(duì)廢紙的需求,特別是對(duì)美國(guó)舊瓦楞紙(OCC)的進(jìn)口需求有所減少。”她進(jìn)一步解釋道。從需求端來(lái)看,去年北美新增了200多萬(wàn)噸再生紙產(chǎn)能,這曾一度支撐了OCC市場(chǎng)的強(qiáng)勁表現(xiàn)。然而,隨著這波產(chǎn)能擴(kuò)張帶來(lái)的紅利逐漸消退,市場(chǎng)需求已經(jīng)回歸到較為正常的水平。

“從供應(yīng)端來(lái)看,整體供應(yīng)也在逐漸趨于平衡。”她表示。美國(guó)的OCC主要來(lái)源于兩個(gè)方面:一是國(guó)內(nèi)的紙箱回收,二是進(jìn)口消費(fèi)品包裝的回收。據(jù)她估計(jì),美國(guó)OCC總量的約四分之一來(lái)自進(jìn)口渠道。

“如果將國(guó)內(nèi)和進(jìn)口的OCC供應(yīng)量相加,我們可以發(fā)現(xiàn),去年美國(guó)的OCC供應(yīng)非常緊張。”趙女士說(shuō)道,“近期,雖然供應(yīng)情況有所改善,但仍處于相對(duì)較低的水平。這一情況與我們觀察到的美國(guó)OCC價(jià)格走勢(shì)相吻合。”

她還指出,今年上半年,由于OCC產(chǎn)量有所下降,導(dǎo)致美國(guó)對(duì)OCC的出口量也隨之減少。去年,美國(guó)OCC出口總量下降了13%,但對(duì)加拿大和墨西哥的出口卻增長(zhǎng)了一倍多。然而,在2024年上半年,美國(guó)OCC出口再次下降了11%,其中對(duì)亞洲地區(qū)的出口降幅尤為顯著,達(dá)到18%。造成這一現(xiàn)象的主要原因是亞洲紙包裝市場(chǎng)低迷,對(duì)廢紙的整體需求疲軟。

趙女士認(rèn)為,美國(guó)國(guó)內(nèi)對(duì)OCC的需求較為強(qiáng)勁,這也限制了可供出口的OCC數(shù)量。展望未來(lái),隨著再生紙和紙板產(chǎn)能的不斷擴(kuò)大,北美對(duì)廢紙,尤其是OCC和混合紙的需求將會(huì)持續(xù)增長(zhǎng)。“在近期和中期內(nèi),大部分新的箱板紙產(chǎn)能仍將依賴(lài)廢紙作為原料。這將為未來(lái)的廢紙消費(fèi)提供堅(jiān)實(shí)的基礎(chǔ),而不斷增長(zhǎng)的國(guó)內(nèi)需求也將意味著可供出口的廢紙數(shù)量將會(huì)受到限制。”

2018年,美國(guó)廢紙出口約占其總收集量的40%,但這一比例在去年已經(jīng)下降到了30%。趙女士預(yù)計(jì),這種下降趨勢(shì)還將持續(xù)。盡管出口市場(chǎng)份額有所縮水,北美市場(chǎng)仍將受到亞洲市場(chǎng)的影響。她“毫不懷疑”亞洲對(duì)廢紙的需求將會(huì)持續(xù)增長(zhǎng),因?yàn)閬喼薜陌b產(chǎn)業(yè)正在蓬勃發(fā)展。

“雖然亞洲的國(guó)內(nèi)回收情況會(huì)逐漸改善,但至少在短期內(nèi),其供應(yīng)量仍無(wú)法滿(mǎn)足需求。因此,亞洲不得不大量依賴(lài)進(jìn)口,尤其是來(lái)自北美的廢紙,因?yàn)槊绹?guó)廢紙的纖維質(zhì)量更高。”趙女士說(shuō)道。

“歐盟實(shí)施的森林砍伐條例可能會(huì)促使歐洲造紙廠加大對(duì)國(guó)內(nèi)廢紙的利用力度,這將導(dǎo)致歐洲可供出口的廢紙減少。這意味著,亞洲可能會(huì)意識(shí)到,他們可能不得不從北美購(gòu)買(mǎi)更多的廢紙,這將給北美的供需平衡帶來(lái)額外的壓力。”

對(duì)于混合紙能否緩解OCC供需失衡的問(wèn)題,工廠和供應(yīng)商的觀點(diǎn)“南轅北轍”。“供應(yīng)商更傾向于從廢物流中回收高價(jià)值的OCC,然而……在過(guò)去的幾年里,我們看到北美紙廠通過(guò)采用新技術(shù),能夠利用更多的混合紙,并且一些新的箱板紙和紙板產(chǎn)能更偏向于生產(chǎn)混合紙產(chǎn)品。”她說(shuō)道。

“在供應(yīng)端,材料回收設(shè)施(MRF)通過(guò)改進(jìn)分類(lèi)方式,從廢物流中回收更多的OCC,從而限制了混合紙的供應(yīng)。”她補(bǔ)充道,“這在過(guò)去兩年里導(dǎo)致了混合紙市場(chǎng)的供需緊張。”

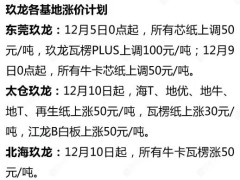

??

?? ??

?? ??

?? ??

??