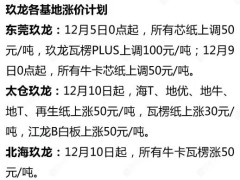

過去一年多以來,廢舊瓦楞紙箱(OCC)和混合紙市場經(jīng)歷了一場“浩劫”。這兩種重要的再生紙?jiān)蟽r格都遭遇了大幅下跌。

價格腰斬:廢紙市場遭遇“至暗時刻”

數(shù)據(jù)顯示,截至11月,美國OCC的平均價格為每噸44美元,較2024年11月的74美元暴跌了近41%。而混合紙的跌幅更為慘烈,價格在今年11月僅為每噸20美元,遠(yuǎn)低于去年同期水平,跌幅超過一半。

這種劇烈波動并非首次出現(xiàn)。去年曾有長達(dá)七個月的時間,OCC價格在每噸101-106美元之間徘徊,但自2022年以來,其價格再也未曾突破每噸100美元的大關(guān)。

摩爾在10月中旬于芝加哥舉行的紙張和塑料回收大會上表示:“OCC的價格波動劇烈,是波動性最大的商品之一。本周的價格走勢更是令人擔(dān)憂。”他提及的擔(dān)憂主要源于中國于10月10日實(shí)施的一項(xiàng)新政策,該政策要求再生紙漿進(jìn)口商必須明確說明其生產(chǎn)方法是干法還是濕法。他補(bǔ)充道:“混合紙的波動性與OCC不相上下。”

疫情“后遺癥”:北美產(chǎn)能過剩引發(fā)“關(guān)廠潮”

箱板紙作為再生纖維行業(yè)中最大的細(xì)分市場和OCC的主要消耗者,其市場的疲軟是導(dǎo)致廢紙價格暴跌的根本原因。根據(jù)埃爾哈特的數(shù)據(jù),亞洲擁有全球約65%的箱板紙產(chǎn)能,而歐洲和北美緊隨其后。

值得注意的是,北美地區(qū)在原材料使用上更加依賴OCC,而世界其他地區(qū)則會消耗更多種類的廢紙。埃爾哈特指出:“雖然世界其他大部分地區(qū)都能接受使用OCC以外的材料,但北美地區(qū)總體上卻并非如此。”

新冠疫情的沖擊在2022年集中爆發(fā)。受疫情影響,美國箱板紙產(chǎn)能過剩——即沒有訂單的紙廠數(shù)量——達(dá)到了約900萬噸,埃爾哈特稱這是25年來的最高紀(jì)錄。“換句話說,到2023年,每四臺箱板紙機(jī)中就有一臺沒有訂單,”他說道。

產(chǎn)能過剩直接引發(fā)了市場上一場“去庫存”的劇烈行動,導(dǎo)致大量紙廠倒閉。自那時起,通過企業(yè)關(guān)閉老舊、低效且大多為全新產(chǎn)能的工廠,市場上已經(jīng)減少了460萬噸箱板紙供應(yīng)。埃爾哈特強(qiáng)調(diào),相比再生紙廠,北美全新紙廠的維護(hù)成本高得驚人,整個行業(yè)的運(yùn)營效率受到了極大影響,因此這些公司主要通過關(guān)閉全新產(chǎn)能來精簡業(yè)務(wù)。

盡管已關(guān)閉部分產(chǎn)能,但市場仍未完全出清。埃爾哈特指出:“目前行業(yè)仍有400萬至500萬噸的產(chǎn)能,我們認(rèn)為在經(jīng)濟(jì)下行周期中這些產(chǎn)能通常是無法盈利的。”他預(yù)測,如果紙箱需求趨勢延續(xù)過去一年的勢頭,那么出現(xiàn)更多工廠倒閉將不足為奇,預(yù)計可能還會有一兩家工廠關(guān)閉。

市場變數(shù):中國“超級產(chǎn)能”與政策轉(zhuǎn)向

與北美“去產(chǎn)能”形成鮮明對比的是,中國在開工率持續(xù)低于70%的時期內(nèi),卻新增了2500萬噸箱板紙產(chǎn)能。埃爾哈特直言:“這樣的開工率基本上會讓大多數(shù)北美公司破產(chǎn)。”

更驚人的是,中國擁有大量的閑置或閑置產(chǎn)能。如果把這些閑置的箱板紙產(chǎn)能比作一個國家,其規(guī)模將超過除美國以外的所有造紙國的箱板紙產(chǎn)能總和。數(shù)據(jù)顯示,中國的閑置產(chǎn)能約為3100萬噸,略低于美國約3600萬噸的箱板紙總產(chǎn)能,遠(yuǎn)超產(chǎn)能排名第二和第三的國家(印度和德國,約為1100萬至1200萬噸)。

除了龐大的產(chǎn)能,中國的政策轉(zhuǎn)向也對全球廢紙市場產(chǎn)生了深遠(yuǎn)影響。“國門利劍行動在2019年停止了大部分OCC的進(jìn)口,與此同時,中國也大力投資于木纖維生產(chǎn),”埃爾哈特表示。中國不僅從澳大利亞、新西蘭、泰國、越南和馬來西亞進(jìn)口木片,還在積極建設(shè)自己的森林資源。這是“中國制造 2025”計劃的一部分,旨在大力投資建設(shè)自己的森林,以滿足本國紙漿廠的需求。

“中國消耗的原生纖維越多,他們對世界其他地區(qū)纖維的需求就越少,無論是再生紙漿還是商品紙漿。”由于這些因素,中國國內(nèi)消費(fèi)出現(xiàn)了“爆炸式增長”。與此同時,該國在10月初實(shí)施的再生紙漿進(jìn)口限制,立即引起了北美回收商的擔(dān)憂。彭博社瓦楞包裝市場分析師瑞安·福克斯表示:“廢紙需求一直在下降,出口市場一直在支撐著這一需求。現(xiàn)在該怎么辦?”

供需“錯位”:價格波動恐將成常態(tài)

決定紙箱需求的三大主要驅(qū)動因素是電子商務(wù)、制造業(yè)以及食品飲料行業(yè)。在經(jīng)歷了2020年和2021年的電子商務(wù)激增之后,目前市場正處于一種“新常態(tài)”,紙箱需求總量甚至低于2018年的水平。

哈曼指出,目前箱板紙、紙板、非家用紙巾等各個行業(yè)的運(yùn)營效率都不理想。她表示:“當(dāng)開工率低于90%時(我認(rèn)為我們目前的開工率都在87%到88%之間),就意味著沒有需求。這不僅僅是美國的問題,而是普遍現(xiàn)象,它給成本帶來了挑戰(zhàn)。”

這種需求變化直接影響了OCC的價格。埃爾哈特解釋,通常情況下,需求增加會帶動OCC價格上漲,反之亦然。但這種特殊商品真正有趣的地方在于,大約有30%-40%的時間,價格走勢與預(yù)期完全相反,這是因?yàn)镺CC的價格受到供應(yīng)商供應(yīng)量的重要影響。

他指出,再生材料行業(yè)存在一個獨(dú)特的結(jié)構(gòu)性因素:供應(yīng)量是由自身需求決定的,但存在時間滯后性。“你今天收集到的OCC相當(dāng)于三到五個月前對瓦楞紙板的需求量。”正因如此,該行業(yè)固有的結(jié)構(gòu)性特征決定了其供需始終處于失衡狀態(tài)——“幾乎是永久性的”——而這正是導(dǎo)致價格波動的原因。箱板紙的需求與收集量因?yàn)榇嬖跍箨P(guān)系,永遠(yuǎn)無法完全匹配。

埃爾哈特總結(jié)道,瓦楞紙板是少數(shù)幾種可以自產(chǎn)的稀有商品之一,但其價值不高,無法像金屬、稀土等商品那樣通過庫存策略有效降低價格波動。鑒于這些動態(tài)因素,他認(rèn)為除非找到一種金融工具來解決這個問題,否則該行業(yè)應(yīng)該“預(yù)期價格波動將永遠(yuǎn)持續(xù)下去”。

??

?? ??

?? ??

?? ??

??