在剛剛經歷了一輪由原料成本激增引發的包裝紙“漲價潮”后,下游包裝紙箱廠最近收到的通知迅速“變臉”,從價格上調的“漲價函”變成了密集的“停機告知函”。玖龍、理文、山鷹、榮成等多家國內造紙巨頭已紛紛宣布2026年1-2月的集中檢修計劃,其中箱板瓦楞紙機占據絕大多數。這一從“被迫提價”到“主動收縮產能”的劇烈轉變,不僅是行業在成本壓力下的自我調節,更對下游紙箱廠的供應鏈穩定和備貨計劃提出了前所未有的嚴峻挑戰。

成本共振:掀起漲價潮的“雙重壓力”

對于 此輪原紙價格上漲,玖龍紙業首度官方做出回應,指出這并非單一企業的肆意調價,而是原料供應鏈在雙重壓力下的必然反應。

今年下半年,受持續雨季影響,國內廢紙回收量大幅減少,供需缺口初顯。與此同時,年底國家相關部委監管的升級導致進口再生漿從查驗到放行的周期被拉長至40天以上,進廠效率驟降。

這種“國廢減產”疊加“外漿遲滯”的局面,直接倒逼造紙企業不得不加大對國內廢紙的爭奪,導致國內廢紙價格短期內飆升超過30%。成本端的壓力迅速傳導,最終致使原紙價格上漲超過25%。

央視對此現象的關注,也側面印證了這是行業性的成本共振。在庫存低位與成本激增的現實面前,無論是玖龍還是其他紙企,順應高度市場化、國際化的規律進行價格調整,是保障供應鏈運轉的必要舉措。

產量收縮:紙業大佬的密集“停機潮”

事態發展到近期,市場的主題迅速切換。各大紙業巨頭,包括玖龍、理文、山鷹、榮成等,紛紛宣布大范圍、長時間的停機檢修計劃,其中多數集中在2026年1月和2月,主力產品集中在箱板瓦楞紙。

在山鷹國際方面,其國內7大基地(包括安徽、浙江、華中、華南、廣東、宿州和吉林)的共12臺瓦楞紙機,計劃在2026年1月1日至1月13日期間進行輪停,持續5至10天不等。

在理文紙業方面,廣東理文的PM5、PM11、PM12、PM15、PM17等5臺紙機,將在2月2日至2月23日期間進行長時間檢修,停機時間從15天至22天不等,主要涉及牛卡紙和灰底白板紙。

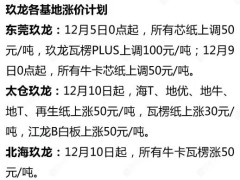

玖龍紙業的檢修計劃同樣集中:泉州基地的PM36牛卡紙機將從1月18日停機至2月1日;廣西北海基地的PM48牛卡紙機將在1月20日至1月30日期間檢修11天。此外,東莞玖龍PM1則從12月31日起停機改造,未來將轉型生產以木漿為主要原料的箱板紙。

榮成紙業旗下的平湖基地計劃于1月5日至1月21日間,對PM5、PM6、PM7等3臺紙機進行5至6天的檢修;無錫基地則計劃于1月26日至2月10日期間進行停機檢修,其中PM3B紙機停機時間長達16天。

此外,近期的一些臨時性停機,則凸顯了外部因素的復雜性:湖北榮成、山鷹國際華中基地、江西理文均因大氣環境治理、鍋爐設備檢修或雷站系統檢修等原因,宣布了12月中的短期停機計劃。

停機潮背后的供需博弈

“漲價潮”之后緊隨的“停機潮”,絕非簡單的巧合,可視作是造紙行業在特定時期的成本、供需和政策壓力三重博弈下的復雜體現。

首先,可以看作是成本端承壓的“被迫降溫”。雖然此前原紙價格大幅上漲,但由于其漲幅并未完全覆蓋廢紙成本的飆升,造紙企業的盈利空間仍受到極大擠壓。年底和年初的集中停機,在一定程度上是紙企利用農歷春節前的“淡季”進行設備保養和升級,以更好地應對新一年的生產。

更深層次的原因在于,在需求未見明顯好轉的情況下,紙企通過大規模停機,主動收縮市場供應。這不僅可以消化高價原料下的成品庫存,更重要的是,能夠通過制造短期供需緊張來支撐或進一步推高原紙價格,以徹底轉移前期的成本壓力。

其次,或許是環保與政策壓力的“柔性響應”。部分臨時停機告知函中提及的“大氣環境治理要求”或“設備檢修”,反映了在國家環保和安全生產監管趨嚴的背景下,企業必須對標更高標準。這種停機并非完全基于市場供需,而是對政策要求的柔性響應,避免因環保不達標帶來的更大風險和成本。

最后,產品結構升級的“戰略轉型”。東莞玖龍PM1停機改造,未來轉向以木漿為主的箱板紙,預示著頭部企業正在積極調整產品結構,以應對進口再生漿不確定性帶來的原料風險,并提升產品的高端化和差異化競爭能力。

未來會怎樣?

未來會怎樣?短期來看,從現在至2026年一季度末,集中且長時間的停機檢修將導致市場短期內供應明顯收緊,疊加春節前下游包裝廠的“備貨剛需”,原紙價格將大概率維持高位甚至進一步上漲。紙箱廠將面臨“有錢也難搶貨”的窘境。紙箱廠為保證利潤,將不得不繼續向下游品牌商傳導成本,終端消費品的包裝成本將顯著上升。

到2026年第二季度,隨著各大紙企完成結構調整(如轉向木漿系產品),以及進口再生漿的供應鏈逐步穩定(或形成新的采購平衡),原料端成本的波動性有望降低。擁有穩定原料渠道、更先進設備的頭部紙企將繼續鞏固其市場地位。

當前的“漲價潮”與“停機潮”意味著傳統采購策略已無法保證紙箱廠的穩定發展。面對上游不可控的成本壓力,紙箱廠應立即采取“內向求存”的策略,專注于內部的精益管理和成本優化。這包括利用數字化工具,實施精益化采購,嚴格控制高價原紙庫存周期,避免資金占用和貶值風險。同時,必須積極推動包裝輕量化設計,在滿足客戶強度的前提下,節省原紙克重用量,或探索替代型包裝材料,從根本上降低對高價箱板瓦楞紙的依賴。

除了內部優化,紙箱廠必須實施“外向求變”的差異化轉型策略。應將核心資源集中在高凈值、對價格波動承受能力強的客戶群體上,并敢于進行合理的成本傳導。更關鍵的是,要將自身定位從單純的“供應商”升級為“包裝整體解決方案提供商”,通過提供專業的技術服務(如結構優化、環保合規),建立服務溢價。

總體而言,當前市場環境下,單純依賴上游造紙行業的“戰略合作”具有現實難度,因為上游紙企的決策邏輯是保障自身供應鏈和利潤。因此,下游紙箱廠的最佳策略是:內向求存(優化成本、精益生產)和外向求變(鎖定高值客戶、提供技術服務)。

??

?? ??

?? ??

?? ??

??