2021年1月1日起廢紙進口清零,廢紙總供應量呈現愈發緊缺的狀態。2020年進口的689萬噸廢紙即為2021年國內廢紙缺口。除了廢紙供應緊張外,對瓦楞紙及箱板紙市場的主要影響因素還有供需變化。2021年瓦楞紙及箱板紙供需關系有所改善,利好瓦楞紙及箱板紙市場。

具體分析一下影響瓦楞紙及箱板紙市場的影響因素:

1)供應端

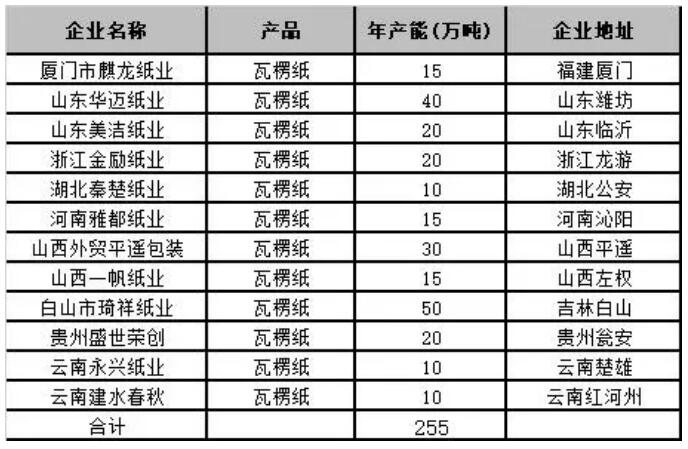

表1 2021年瓦楞紙計劃投產項目匯總表

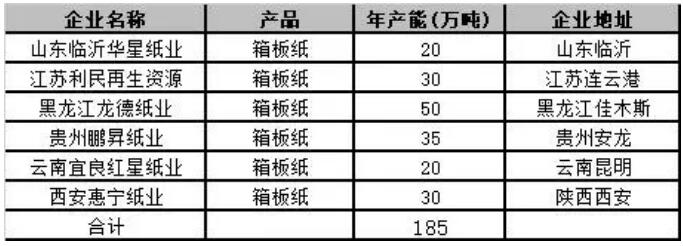

表2 2021年箱板紙計劃投產項目匯總表

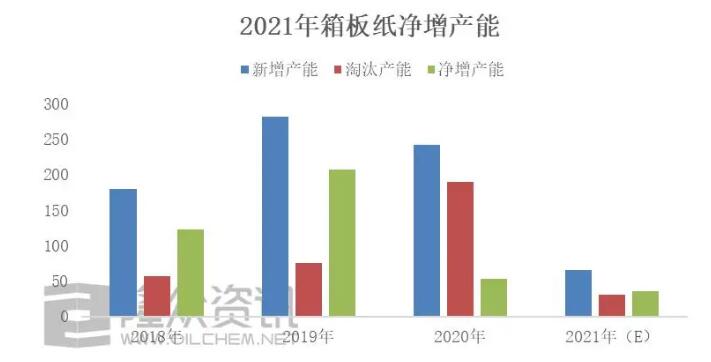

上表中列出的分別是2021年瓦楞紙及箱板紙企業計劃投產的項目,其中多數項目為2020年內未如期達產延后至2021年的。瓦楞紙計劃新增項目255萬噸,箱板紙計劃新增項目185萬噸,合計共440萬噸左右。根據隆眾歷年對瓦楞紙及箱板紙新項目的監測情況以及對以上企業新項目建設情況的跟蹤分析,2021年內實際落地的產能或明顯小于該計劃產能,預計實際落地產能或僅在125萬噸左右,明顯低于過去的3年。

新增產能再減去淘汰產能,預計2021年瓦楞紙及箱板紙凈增產能或僅在60萬噸左右,供應端呈現收緊的態勢。

2)需求端

2019年社會零售商品總額同比增速8%。公共衛生事件影響,2020年1-7月份社會零售商品總額增速均為負值,8月份恢復正增長,截至2020年12月份增速提升至4.6%,2021年增速有望繼續恢復提升至7%-8%之間。

3)后市分析

2021年1月1日起廢紙進口清零后,廢紙總供應量呈現愈發緊缺的狀態。2020年進口的689萬噸廢紙即為2021年國內廢紙缺口。隨著外廢進口禁令的實施,近兩年再生纖維漿的出現逐漸彌補部分外廢缺口。2020年再生纖維漿進口量為178萬噸,預計2021年再生纖維漿進口量將達到400萬噸左右,較2020年增量220萬噸,約彌補270萬噸廢紙缺口,國內廢紙仍存419萬噸缺口。

隆眾分析,2021年1月1日起廢紙進口清零,缺口預期支撐國廢價格處于高位;木漿成本大幅增長,降低了2021年木漿替代品大幅增長的可能性;進口再生纖維漿彌補部分廢紙缺口,全部替代進口廢紙仍需較長時間。2020年進口成品紙大幅增長,2021年成品紙進口量增速亦成為影響國內市場的重要因素之一。2020年11月份至今,受海外疫情、海運費暴漲以及美金成本增加等因素影響,國內企業海外訂單大幅減少,預計2021年一季度成品紙進口量將受到較大影響。綜合以上分析,2021年一季度瓦楞紙及箱板紙市場利好因素多于利空因素,春節后紙價或仍以上行為主。

具體分析一下影響瓦楞紙及箱板紙市場的影響因素:

1)供應端

表1 2021年瓦楞紙計劃投產項目匯總表

表2 2021年箱板紙計劃投產項目匯總表

上表中列出的分別是2021年瓦楞紙及箱板紙企業計劃投產的項目,其中多數項目為2020年內未如期達產延后至2021年的。瓦楞紙計劃新增項目255萬噸,箱板紙計劃新增項目185萬噸,合計共440萬噸左右。根據隆眾歷年對瓦楞紙及箱板紙新項目的監測情況以及對以上企業新項目建設情況的跟蹤分析,2021年內實際落地的產能或明顯小于該計劃產能,預計實際落地產能或僅在125萬噸左右,明顯低于過去的3年。

新增產能再減去淘汰產能,預計2021年瓦楞紙及箱板紙凈增產能或僅在60萬噸左右,供應端呈現收緊的態勢。

2)需求端

2019年社會零售商品總額同比增速8%。公共衛生事件影響,2020年1-7月份社會零售商品總額增速均為負值,8月份恢復正增長,截至2020年12月份增速提升至4.6%,2021年增速有望繼續恢復提升至7%-8%之間。

3)后市分析

2021年1月1日起廢紙進口清零后,廢紙總供應量呈現愈發緊缺的狀態。2020年進口的689萬噸廢紙即為2021年國內廢紙缺口。隨著外廢進口禁令的實施,近兩年再生纖維漿的出現逐漸彌補部分外廢缺口。2020年再生纖維漿進口量為178萬噸,預計2021年再生纖維漿進口量將達到400萬噸左右,較2020年增量220萬噸,約彌補270萬噸廢紙缺口,國內廢紙仍存419萬噸缺口。

隆眾分析,2021年1月1日起廢紙進口清零,缺口預期支撐國廢價格處于高位;木漿成本大幅增長,降低了2021年木漿替代品大幅增長的可能性;進口再生纖維漿彌補部分廢紙缺口,全部替代進口廢紙仍需較長時間。2020年進口成品紙大幅增長,2021年成品紙進口量增速亦成為影響國內市場的重要因素之一。2020年11月份至今,受海外疫情、海運費暴漲以及美金成本增加等因素影響,國內企業海外訂單大幅減少,預計2021年一季度成品紙進口量將受到較大影響。綜合以上分析,2021年一季度瓦楞紙及箱板紙市場利好因素多于利空因素,春節后紙價或仍以上行為主。

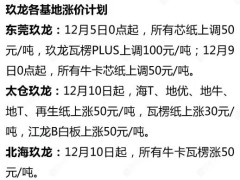

??

?? ??

?? ??

?? ??

??