2024年國內造紙行業發展情況總體良好,市場整體呈現回暖態勢。盡管宏觀經濟面臨下行壓力,但造紙行業作為強周期行業,仍表現出一定的韌性。

據生意社商品行情分析系統:2024年瓦楞原紙價格呈現“U”型走勢,年末迎來強勢上行。2024年12月31日瓦楞原紙140g出廠均價為2918元/噸,與2024年1月1日均價相比上漲了3.04%。

2024年供需失衡格局凸顯,瓦楞紙價格先弱后強

從2024年年初開始,受市場供大于求格局和主要原料廢紙價格超預期下跌的影響,瓦楞紙價格持續震蕩下行。而隨著新產能陸續投放,進口紙繼續執行零關稅政策,供應表現較為充足。但市場需求恢復緩慢,有效需求跟進不足,市場承壓下行,紙價跌勢不斷擴大。進入四季度后,隨著節日因素的增多,提振市場需求,為紙價提供上行支撐。隨后在規模紙廠的持續拉漲以及低庫存的雙重支撐下,激發了市場的看漲情緒,價格漲幅不斷擴大并進一步攀升。

2025年瓦楞紙走勢如何?

成本方面:后市市場利好支撐,或有上漲動力

上游原料廢紙價格的漲跌基本與瓦楞紙聯動而行,2024年12月31日浙江地區廢黃板紙A級收購均價為1686元/噸,與1月1日均價相比上漲了4.33%。

2024年廢紙價格也呈現先抑后揚走勢,從11月起價格表現出大幅走高,直至年末價格保持上漲走勢。預計2025年第一季度廢紙市場受春節假期影響,紙廠廢黃板紙庫存儲備計劃或提速,部分紙廠或上調廢黃板紙采購價格以刺激到貨量增加,將助力廢黃板紙市場價格上漲。因此成本端對瓦楞紙價格會起到支撐作用。

供應方面:產能產量仍有上漲預期,進口下滑緩解供應壓力

產能:當前市場需求回暖,紙廠的庫存壓力逐步得到緩解,各大紙廠也新建投產小產能,2024年全年新增產能235萬噸。隨著下游需求逐年增加和行業標準逐步規范,預計2025年國內瓦楞紙產能或將達到3819萬噸。

產量:從歷史數據來看,2019-2023年紙及紙板生產量的年均增長率為2.4%,消費量年均增長率為3.02%,國內紙及紙板的產量和消費量總體呈現穩步增長的趨勢。2024年1-11月全國機制紙及紙板產量14418.1萬噸,同比增長9.1%。因此預計2025年瓦楞紙供應壓力仍存。

進口量:據海關總署數據顯示,2024年1-11月份瓦楞紙累計進口數量246.01萬噸,同比減少23.83%。從數據來看2024年瓦楞紙進口量明顯下滑,這對國內瓦楞紙供應壓力有所緩解。預計2025年受海運不暢、運費上漲及國內紙廠生產供應能力提升等因素影響,瓦楞紙進口成本或將上升,進口積極性可能下降。

需求方面:出口上漲推動需求增加

2024年前三季度“弱需求”是瓦楞紙市場行情低迷的主要特征,但第四季度在規模紙廠漲價函的推動下,市場看漲情緒逐漸升溫,而國內制造業的擴張也對瓦楞紙的需求產生了積極影響。隨后西方節日消費的拉動以及國內出口商加快出口節奏,進一步提升了瓦楞紙的需求。

據海關總署數據顯示,2024年1-11月份瓦楞紙累計出口數量約8.79萬噸,同比增加93.34%,國內出口量顯著增加。此外,隨著電商和快遞行業的蓬勃發展,瓦楞紙作為主要的包裝材料,其市場需求不斷上升。

綜上所述,受到出口需求、國內制造業擴張以及消費旺季的共同推動下,2025年瓦楞紙的需求預計將繼續保持增長態勢。

四、后市展望

通過2024年造紙行業價格的回暖表現來看,2025年供應端,造紙行業將迎來產能周期的尾聲,供應或將逐漸平衡。需求端,成品紙產能投放帶來的剛性需求為紙漿價格托底,宏觀刺激政策帶來的需求增量可能會在消費旺季使木漿和成品紙均出現季節性行情。無論是供給端的壓力變化,還是需求端的政策推動,市場正經歷著由疲態向復蘇的轉變,預計2025年造紙行業有望迎來供需平衡的修復與溫和增長。

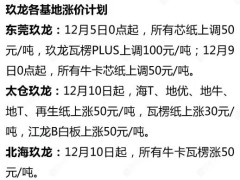

??

?? ??

?? ??

?? ??

??