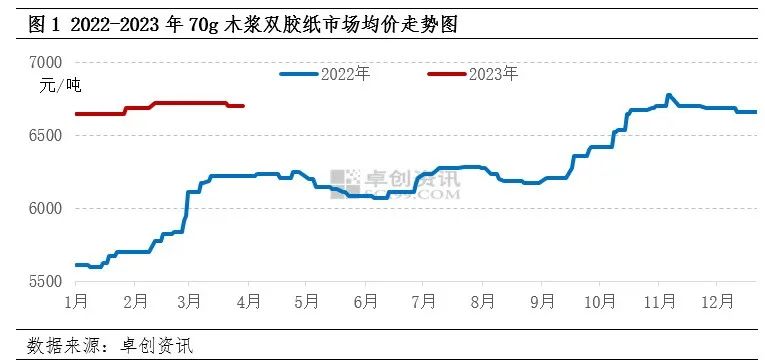

2023年一季度,木漿雙膠紙價格重心小幅上行后趨穩運行,3月末市場出現個別松動。如圖1所示,2023年一季度木漿雙膠紙市場均價為6694元/噸,較去年四季度環比上調0.48%,較去年一季度同比漲幅為13.84%。

從價差方面來看,2023年一季度高低價差為75元/噸,2022年一季度高低價差為625元/噸,今年一季度價格上行幅度明顯不及去年同期。

分階段來看:1月適逢春節假期,市場交投氛圍較為平淡,價格僵持維穩為主;2月春節后市場逐漸復蘇,基于對2023年宏觀環境的信心,疊加對3月傳統旺季的預期,紙廠頻發漲價函,市場價格隨之有小幅調漲。進入3月,在出版、黨建類訂單支撐下,市場價格仍顯堅挺,但上游紙漿價格進入快速下行通道,成本面出現利空態勢,疊加部分社會需求表現不佳,一季度末華南地區有個別低價出現,市場重心略有松動。

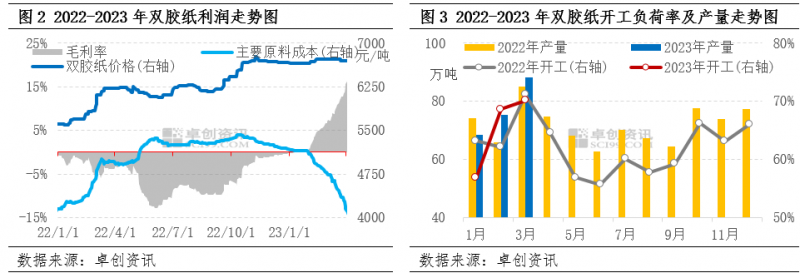

從成本利潤來看,一季度雙膠紙行業利潤有較明顯提升,主要原因是在出版黨建訂單支撐下,雙膠紙價格堅挺,同時上游紙漿價格持續下行,雙膠紙行業利潤和去年相比,實現扭虧為盈。如圖2,截至3月31日,木漿雙膠紙行業毛利率為15.67%,較2022年末增加15.95個百分點,較2022年3月底增加19.30個百分點。

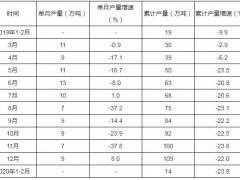

在利潤因素利好的影響下,紙廠開工積極性有所提升,疊加出版剛需訂單的支撐、對節后國內經濟復蘇的良好預期,紙廠接單情況有較明顯向好,同時包裝紙方面價格持續下行,部分產線轉產情況有所減少,一季度雙膠紙整體產量有所增加,一季度產量較去年同期增加3.11%。

反觀需求層面,每年3月進入出版招標旺季,今年另有部分黨建刊物類訂單支撐,整體出版需求向好,2月紙廠出貨節奏較好,如圖4所示,2023年雙膠紙企業庫存進入去庫階段,庫存天數較1月初下滑7.08%,降至相對低位水平,一定程度上支撐雙膠紙市場價格小幅探漲。但值得注意的是,3月中下旬部分社會訂單表現轉向僵持,受漿價持續下行等因素影響,一些下游單位采購節奏有所放緩,市場觀望氣氛漸濃。同時一些終端外貿衍生訂單有待恢復,一季度末部分貿易商為增快走貨節奏,價格出現小幅松動。

二季度市場心態不穩,重心有松動可能

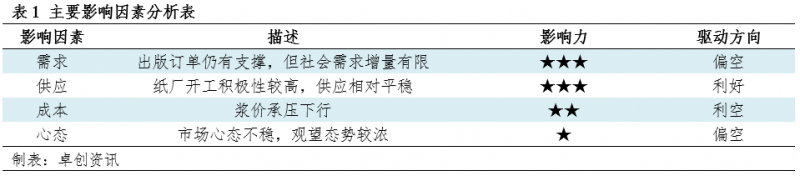

市場供應壓力猶存。紙廠目前開工平穩,短期未聽聞有檢修轉產計劃。預計4月開工產量水平仍處正常水平,但5-6月份不排除有個別產線出現停機檢修情況,但由于新增產能的如期釋放,整體仍高于去年同期水平,預計二季度產量同比增加13%左右。

同時二季度出版訂單仍對市場有所支撐,但部分下游采購節奏的放緩,短期多隨用隨采,加上一些社會類訂單表現不佳,一些外貿衍生訂單的相關需求增量稍顯有限,后續恢復情況亟待觀察,整體供需面表現較為僵持。

而成本面紙漿目前仍處下行通道,一些下游客戶受漿價下行等因素的影響,對后市存在看空預期,出于采購成本考量,目前多以觀望市場為主。

整體來看,雙膠紙市場供需表現僵持,成本及市場心態層面難見支撐,價格繼續上行動力不足,短期內雙膠紙市場行情或以博弈為主,價格整體起伏有限。后續隨著華南地區新增產能的投放,市場供應壓力增加,加上出版招標訂單的陸續收尾,供需面利好支撐不足,雙膠紙價格重心或出現小幅松動,重心或較一季度有所下移。

從價差方面來看,2023年一季度高低價差為75元/噸,2022年一季度高低價差為625元/噸,今年一季度價格上行幅度明顯不及去年同期。

分階段來看:1月適逢春節假期,市場交投氛圍較為平淡,價格僵持維穩為主;2月春節后市場逐漸復蘇,基于對2023年宏觀環境的信心,疊加對3月傳統旺季的預期,紙廠頻發漲價函,市場價格隨之有小幅調漲。進入3月,在出版、黨建類訂單支撐下,市場價格仍顯堅挺,但上游紙漿價格進入快速下行通道,成本面出現利空態勢,疊加部分社會需求表現不佳,一季度末華南地區有個別低價出現,市場重心略有松動。

從成本利潤來看,一季度雙膠紙行業利潤有較明顯提升,主要原因是在出版黨建訂單支撐下,雙膠紙價格堅挺,同時上游紙漿價格持續下行,雙膠紙行業利潤和去年相比,實現扭虧為盈。如圖2,截至3月31日,木漿雙膠紙行業毛利率為15.67%,較2022年末增加15.95個百分點,較2022年3月底增加19.30個百分點。

在利潤因素利好的影響下,紙廠開工積極性有所提升,疊加出版剛需訂單的支撐、對節后國內經濟復蘇的良好預期,紙廠接單情況有較明顯向好,同時包裝紙方面價格持續下行,部分產線轉產情況有所減少,一季度雙膠紙整體產量有所增加,一季度產量較去年同期增加3.11%。

反觀需求層面,每年3月進入出版招標旺季,今年另有部分黨建刊物類訂單支撐,整體出版需求向好,2月紙廠出貨節奏較好,如圖4所示,2023年雙膠紙企業庫存進入去庫階段,庫存天數較1月初下滑7.08%,降至相對低位水平,一定程度上支撐雙膠紙市場價格小幅探漲。但值得注意的是,3月中下旬部分社會訂單表現轉向僵持,受漿價持續下行等因素影響,一些下游單位采購節奏有所放緩,市場觀望氣氛漸濃。同時一些終端外貿衍生訂單有待恢復,一季度末部分貿易商為增快走貨節奏,價格出現小幅松動。

二季度市場心態不穩,重心有松動可能

市場供應壓力猶存。紙廠目前開工平穩,短期未聽聞有檢修轉產計劃。預計4月開工產量水平仍處正常水平,但5-6月份不排除有個別產線出現停機檢修情況,但由于新增產能的如期釋放,整體仍高于去年同期水平,預計二季度產量同比增加13%左右。

同時二季度出版訂單仍對市場有所支撐,但部分下游采購節奏的放緩,短期多隨用隨采,加上一些社會類訂單表現不佳,一些外貿衍生訂單的相關需求增量稍顯有限,后續恢復情況亟待觀察,整體供需面表現較為僵持。

而成本面紙漿目前仍處下行通道,一些下游客戶受漿價下行等因素的影響,對后市存在看空預期,出于采購成本考量,目前多以觀望市場為主。

整體來看,雙膠紙市場供需表現僵持,成本及市場心態層面難見支撐,價格繼續上行動力不足,短期內雙膠紙市場行情或以博弈為主,價格整體起伏有限。后續隨著華南地區新增產能的投放,市場供應壓力增加,加上出版招標訂單的陸續收尾,供需面利好支撐不足,雙膠紙價格重心或出現小幅松動,重心或較一季度有所下移。

??

?? ??

?? ??

?? ??

??